In der Schweiz gab es in den letzten Jahren einen richtigen Boom rund um Elektroautos. 2023 war zum dritten Mal in Folge ein E-Auto das meistverkaufte Auto in der Schweiz. Aber lohnt sich einen Wechsel wirklich schon jetzt? Wir haben dir das Wichtigste zu Kosten, Reichweite und Umweltbilanz zusammengefasst, damit du eine informierte Entscheidung treffen kannst.

Wir benutzen Cookies 🍪 um dir die beste User Experience zu bieten. Durch die weitere Nutzung unserer Website stimmst du der Datenverarbeitung zu. Weitere Infos dazu findest du in den Datenschutzbestimmungen.

Ab wann lohnt sich ein Elektroauto?

Das Wichtigste in Kürze

Ob sich ein E-Auto für dich lohnt, kommt auf deine individuelle Situation an: Bei der Überlegung gilt es die Kosten, Reichweite, Ladeinfrastruktur und Alltagsnutzung zu berücksichtigen.

Eines der bislang wichtigsten Argumente gegen ein Elektrofahrzeug – der höhere Kaufpreis – ist aber schon heute nicht mehr relevant, weil Elektroautos auf lange Sicht in den meisten Fällen günstiger sind. Und auch punkto Ökobilanz schneiden E-Autos besser ab. Letztlich kommt es darauf an, welche Anforderungen du an ein Auto und deinen persönlichen ökologischen Fussabdruck stellst.

Reichweite: Wie weit komme ich mit einem Elektroauto?

Für viele Autofahrer:innen sind die Reichweite und Flexibilität entscheidende Faktoren beim Umstieg auf ein Elektroauto.

Die Reichweite von Elektroautos variiert je nach Modell, Batteriekapazität und individuellem Fahrverhalten. Auch Faktoren wie die Nutzung von Heizung oder Klimaanlage sind wichtig. Häufig haben Elektroautos Batterien mit einer Kapazität von 40 bis 100 kWh, was dir Reichweiten von 200 Kilometern bis über 600 Kilometern ermöglicht. Wenn du primär kurze Strecken fährst, hast du mit einem E-Auto kaum Einschränkungen. Aber wenn du regelmässig lange Strecken zurücklegst, bist du schon weniger flexibel als mit einem Verbrenner. Und wenn du zu Hause keine Ladestation hast, wird es noch komplizierter.

Durch die besseren Reichweiten, schnelleren Ladezeiten und grössere Anzahl Schnellladestationen wird sich das Problem in Zukunft weiter entschärfen. Ein Grossteil der Fahrer:innen legt übrigens pro Tag ohnehin weniger als 50 Kilometer zurück. Meist sind es nur wenige Fahrten pro Jahr, wie die ausgedehnte Ferienfahrt, die eine ausführlichere Planung erfordern.

Ladestationen in der Schweiz 🔋🔌

Es ist vielleicht das wichtigste Thema beim Umstieg aufs Elektroauto: das Laden. In der Schweiz gab es 2023 rund 160 Ladepunkte pro 100’000 Einwohnende; das ist europaweit ein guter Wert, allerdings nicht Spitze.

Angeführt wird die Rangliste gemäss Studie von Grid-X von Norwegen mit über 450 E-Tankstellen pro 100’000 Personen. Es gibt jedoch bezüglich Ladestation-Dichte grosse kantonale Unterschiede: Spitzenreiter sind die Ferienkantone Graubünden und Uri. Zürich befindet sich hingegen im hinteren Viertel der Statistik.

Auf folgender Karte siehst du genau und detailliert, wo sich die nächste Ladestation in deiner Nähe befindet.

Wie viel kostet das Aufladen eines Elektroautos?

Wenn du deinen Tesla, Audi oder VW zu Hause an der Wallbox auflädst, belaufen sich die Stromkosten bei einem durchschnittlichen Strompreis von 32 Rappen/kWh im Jahr 2024 auf circa 6 CHF pro 100 km. Ein Kostenvergleich zeigt, dass das Tanken mit Benzin oder Diesel dagegen deutlich teurer ist.

Sobald du an öffentlichen Ladestationen unterwegs bist, wird es schwierig, die Kosten einzuschätzen. Denn beim Aufladen an öffentlichen Stationen gibt es grosse Preisunterschiede, u.a. wegen der Ladegeschwindigkeit und den Verträgen der jeweiligen Anbieter.

Preis: Sind E-Autos wirklich teuer? 💸💸💸

Darauf lässt sich keine pauschale Antwort geben. In der Anschaffung kosten Elektroautos teilweise noch mehr.

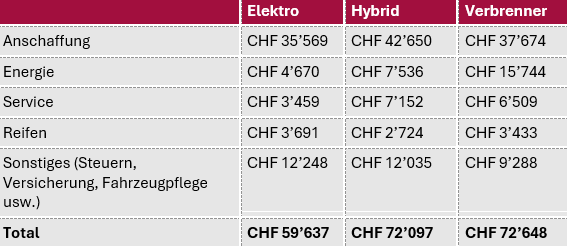

Interessant ist jedoch ein Blick auf die Gesamtkosten: In einer Studie von 2023 hat das Bundesamt für Energie nämlich Elektroautos und Fahrzeuge mit Verbrennungsmotor und Plug-in-Hybridantrieb verglichen. Und zwar in den Kategorien Kleinwagen, Mittelklasse, Oberklasse und SUV. Für den Vergleich wurden ähnliche und repräsentative Autos ausgewählt, die über einen Zeitraum von acht Jahren jährliche 15’000 Kilometer zurücklegen. Nebst der Anschaffung wurden auch Kosten für die Energie, Service und Reifen berücksichtigt.

Tabellarische Auflistung der Kosten von Mittelklassewagen:

Das überraschende Ergebnis der Studie : Über die Laufzeit von acht Jahren belasten Elektroautos das Portemonnaie am wenigsten, und zwar in allen Kategorien. Besonders gross ist die Differenz bei den Oberklassen und SUV. Es gibt aber auch Szenarien, bei denen das Elektroauto schlechter abschneidet. Beispielsweise, wenn man mit einem Kleinwagen 10’000 km pro Jahr fährt und nur während sechs Jahren besitzt. Langfristig sind es heute aber Fahrzeuge mit Verbrennungsmotoren, die zu einer Kostenfalle werden, da die Treibstoff- und Unterhaltskosten deutlich höher sind als bei Elektroautos.

😊 Tipp: Elektrofahrzeuge werden in einigen Kantonen ganz oder teilweise von der Motorfahrzeugsteuer befreit. Zudem bieten einige Kantone Umweltprämien für den Kauf von Elektroautos an, wodurch sich der Kaufpreis reduziert. Es lohnt sich also, wenn du bei deinem Strassenverkehrsamt dazu nachfragst.

Wer schneidet punkto Umweltbilanz besser ab? 🍃🌳⛰️

Elektroautos produzieren beim Fahren keine direkten Emissionen, welche die Luftqualität beeinträchtigen oder die Umwelt schädigen. Auch stossen sie weder Stickoxide, Kohlenmonoxid noch Feinstaub aus.

Aber was oft vergessen geht: Vor dem ersten gefahrenen Kilometer ist die Klimabilanz der Elektroautos schlechter als die der Benziner. Denn die Herstellung von Elektroautos belastet die Umwelt stärker – u.a. durch den Abbau der notwendigen Ressourcen und der energieaufwendigen Herstellung der Autobatterie. Die Bilanz verbessert sich aber mit jedem gefahrenen Kilometer – insbesondere, wenn CO₂-armer Strom genutzt wird wie in der Schweiz.

Fazit: Wie gut die Umweltbilanz ausfällt, hängt vom jeweiligen Modell ab, denn die Energiebilanz zwischen den Modellen kann sich stark unterscheiden. Aber grundsätzlich bringen Elektro-Modelle die geringste Umweltbelastung mit sich – gerade in der Schweiz, weil der Strom vor allem per Wasser- und Atomkraft produziert wird. In Bezug auf die Umwelt lohnt sich der Umstieg auf Elektroautos daher definitiv.

Brauche ich eine spezielle Versicherung fürs E-Auto?

Nein! Die Versicherung für Elektroautos funktioniert in der Schweiz genau gleich wie für die anderen Autos:

Haftpflicht

Ohne Nachweis einer Haftpflichtversicherung kannst du dein Fahrzeug gar nicht einlösen. Die Haftpflicht übernimmt Schäden, die du mit deinem Auto anderen zufügst. Zum Beispiel, wenn du das Heck eines anderen Autos verbeulst oder bei einem Auffahrunfall eine andere Person leicht verletzt, übernimmt deine Haftpflicht die entstehenden Kosten.

Kaskoversicherung

Eine Kaskoversicherung ist freiwillig, aber sehr empfehlenswert. Es gibt zwei unterschiedliche Arten: die Vollkasko und die Teilkasko.

Teilkaskoversicherung

Die Teilkasko deckt grundsätzlich jene Schäden an deinem Auto, für die du selbst nichts kannst. Dazu gehören etwa Beschädigungen infolge von Feuer, Elementarereignissen, Tierkollisionen, Vandalismus, Diebstahl, Glasbruch.

Vollkaskoversicherung

In der Vollkaskoversicherung sind nebst allen Teilkasko-Ereignissen auch noch Kollisionsschäden gedeckt, d.h. also grundsätzlich alle Schäden an deinem Auto - auch wenn sie dir selbst passiert sind. Wenn eine andere Person einen Schaden an deinem Auto verursacht, ist natürlich sie verantwortlich und bezahlt ihn über die Haftpflichtversicherung. Bei Leasing-Fahrzeugen ist die Vollkasko übrigens Pflicht.

Zusatzbausteine für E-Autos

Spezielle Zusatzbausteine für E-Autos und Hybrid-Autos sind zum Beispiel die Versicherung:

• der Wallbox, zum Beispiel gegen Diebstahl und Beschädigung

• des Lade-Zubehörs (Kabel, Adapter etc.) ebenfalls gegen Diebstahl und Beschädigung

• der Batterie des Elektrofahrzeuges

• gegen Verlust oder Missbrauch der Ladekarte resp. die missbräuchliche Verwendung der Lade-App

• gegen “Cyberangriffe”, d.h. die Kosten für das Zurücksetzen der Systeme bis zu einem bestimmten Betrag

Optimaler Schutz für dein Elektroauto

Übrigens: Wir belohnen dein Engagement, auf ein Elektro- oder Hybridauto umzusteigen, mit drei kostenlosen Zusatzdeckungen für deine Wallbox, dein Ladezubehör sowie Cybersecurity. So bist du mit der Autoversicherung von Smile auf der sicheren Seite.