Du fragst dich, ob du einen Bonusschutz für deine Autoversicherung abschliessen sollst. Lohnt sich das überhaupt und welche Vor- und Nachteile hat diese freiwillige Zusatzdeckung? Hier erfährst du alles über die Funktionsweise und die Prämienberechnung. So kannst du eine fundierte Entscheidung treffen und deine Autoversicherung optimal an deine Bedürfnisse anpassen.

Wir benutzen Cookies 🍪 um dir die beste User Experience zu bieten. Durch die weitere Nutzung unserer Website stimmst du der Datenverarbeitung zu. Weitere Infos dazu findest du in den Datenschutzbestimmungen.

Bonusschutz in der Autoversicherung: Lohnt sich das für mich?

Bonus-Malus-System, Bonusschutz, Prämienstufen – das hört sich furchtbar kompliziert an. Aber wenn du dir zwei Minuten Zeit nimmst, wirst du merken, dass es eigentlich ganz easy ist. Und wichtig. Denn es betrifft alle Besitzer:innen eines Fahrzeugs in der Schweiz. Zudem kannst du in vielen Situationen Geld sparen damit.

Was ist der Bonusschutz?

Der Bonusschutz ist freiwillig und kann zusätzlich zur Haftpflicht und/oder zur Kollision versichert werden.

Einfach gesagt: Mit dem Bonusschutz kannst du bei einem selbst verursachten Schaden den Anstieg deiner Prämie verhindern. Denn ein Schadenfall kann jedem und jeder passieren. Auch wenn du schon viele Jahre ohne Unfall unterwegs warst, reicht eine kleine Unachtsamkeit oder ein vereister Strassenabschnitt und schon ist es passiert. Genau für einen solchen Moment ist der Bonusschutz für dich da und verhindert eine Prämienerhöhung.

Was bringt mir die Bonusschutzversicherung?

🔝 Schützt dich vor Prämienerhöhungen

🔝 Ermöglicht jährlich garantierte Stufenreduktion bis zum Maximalbonus von 40 %

🔝 Finanzielle Sicherheit

Der Bonusschutz bietet dir mehrere Vorteile. Erstens schützt er dein Haushaltsbudget vor unerwarteten Prämiensteigerungen nach einem Schaden. Zweitens sorgt der Bonusschutz für eine garantierte Stufenreduktion, selbst wenn du einen Schaden verursachst.

Berechnung deiner Prämie - Wie funktioniert das Ganze?

Viele Autoversicherungen in der Schweiz funktionieren nach dem sogenannten Bonus-Malus System. Das heisst, deine Versicherungsprämie ist von drei Faktoren abhängig:

- Grundprämie

- Prämienstufe

- Allfällige Schadenfälle

Die Grundprämie ist abhängig von deinem Fahrzeug und der Art und Weise, wie du es nutzt. Wie

leistungsstark ist der Motor? Ist das Fahrzeug geleast? All diese Informationen werden bei der Berechnung der sogenannten Grundprämie mitberücksichtigt. Die Grundprämien der Haftpflicht und Kollision werden anschliessend mit dem Prozentsatz der jeweiligen Prämienstufe multipliziert – daraus ergibt sich dann die zu bezahlende Prämie. Die Prämienstufen und Prozentzahlen sind bei jeder Versicherung anders ausgestaltet. Klar ist: Je höher die Stufe, desto höher die Prämie.

Veranschaulichung:

Nehmen wir an, deine Haftpflicht-Grundprämie beträgt CHF 1'000:

Mit der Prämienstufe 12 (130 % von CHF 1’000) zahlst du eine Prämie von CHF 1'300

Mit der Prämienstufe 7 (80 % von CHF 1’000) zahlst du eine Prämie von CHF 800

Funktionsweise des Bonus-Malus-Systems

Als Autofahrer:in wirst du von deiner Versicherung in eine Bonusstufe eingeteilt. In welche Stufe du eingeteilt wirst, hängt davon ab, wie alt du bist und/oder wie viele Schäden du in der Vergangenheit verursacht hast. Du bleibst aber nicht konstant auf derselben Stufe stehen. Solange du unfallfrei fährst, sinkt deine Bonusstufe jedes Jahr. Du bezahlst Jahr für Jahr weniger Prämien, bis du auf der untersten Prämienstufe angekommen bist.

Wenn du nun mit deinem Auto in einen Schadenfall verwickelt bist, wirst du automatisch in eine höhere Stufe strafversetzt. Entsprechend teurer wird also deine Autoversicherung. Verhindern lässt sich dieser Mechanismus nur mit dem Bonusschutz.

💡Tipp für junge Lenker:innen

Vom Bonusschutz kannst du besonders profitieren, wenn du jung und dadurch auf einer hohen Einstiegsstufe bist. Denn dadurch sinkt deine Prämienstufe garantiert jedes Jahr bist du beim Maximalbonus von 40% angekommen bist.

Konkretes Beispiel zum Bonusschutz

New year, new me: Im Januar 2023 hast du dir dein erstes eigenes Auto gegönnt. Der Wagen ist zwar nicht neu, aber hat erst 40'000 km auf dem Buckel. Einfachheitshalber nehmen wir an, dass du nur eine Haftpflichtversicherung (nicht sehr empfehlenswert 🙈) abgeschlossen hast:

- Du wirst auf der Prämienstufe 9 (100 %) in der Haftpflicht eingestuft. Im ersten Jahr bezahlst du CHF 1'000 für die Haftpflicht.

In den ersten drei Jahren läuft alles picobello und du hast keinen einzigen Schadenfall zu verzeichnen. Dadurch rückst du jedes Jahr eine Stufe runter. Im Januar 2026 bist du also auf der Prämienstufe 6 angekommen 😁. Nun bezahlst du nur noch 70 % deiner Prämie, also CHF 700 im Jahr.

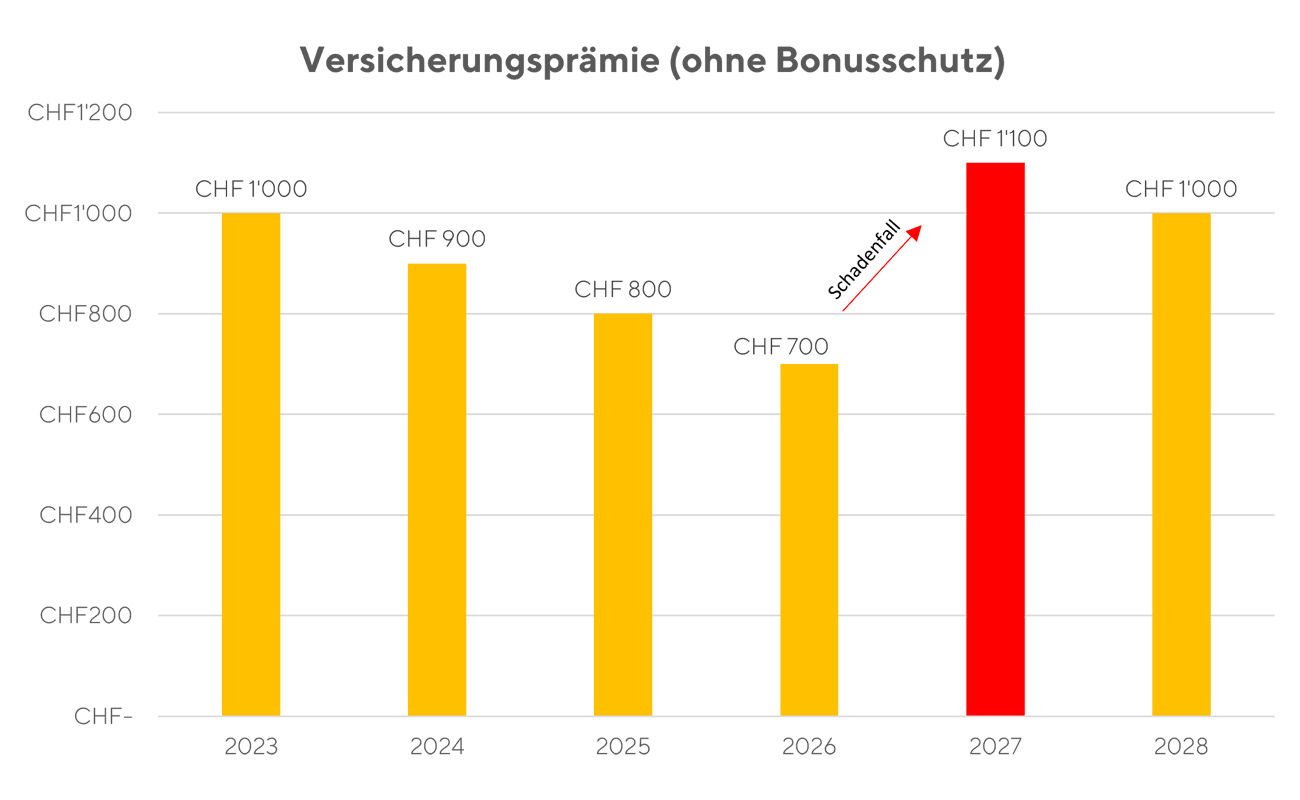

Schadenfall: Aber im März 2026 passiert es: Du fährst an der Ampel auf ein Auto vor dir auf – glücklicherweise bleibst du unverletzt und auch deinem Auto passiert nichts. Aber welche Auswirkungen hat der Schadenfall auf deine Prämie?

Ohne Bonusschutz würde deine Prämie nächstes Jahr ansteigen

Aufgrund des Unfalls rückst du vier Bonusstufen zurück – du fällst von Stufe 6 (70 %) auf die Prämienstufe 10 (110 %) zurück. Ab dem nächsten Jahr müsstest du deshalb eine Jahresprämie von CHF 1'100 bezahlen.

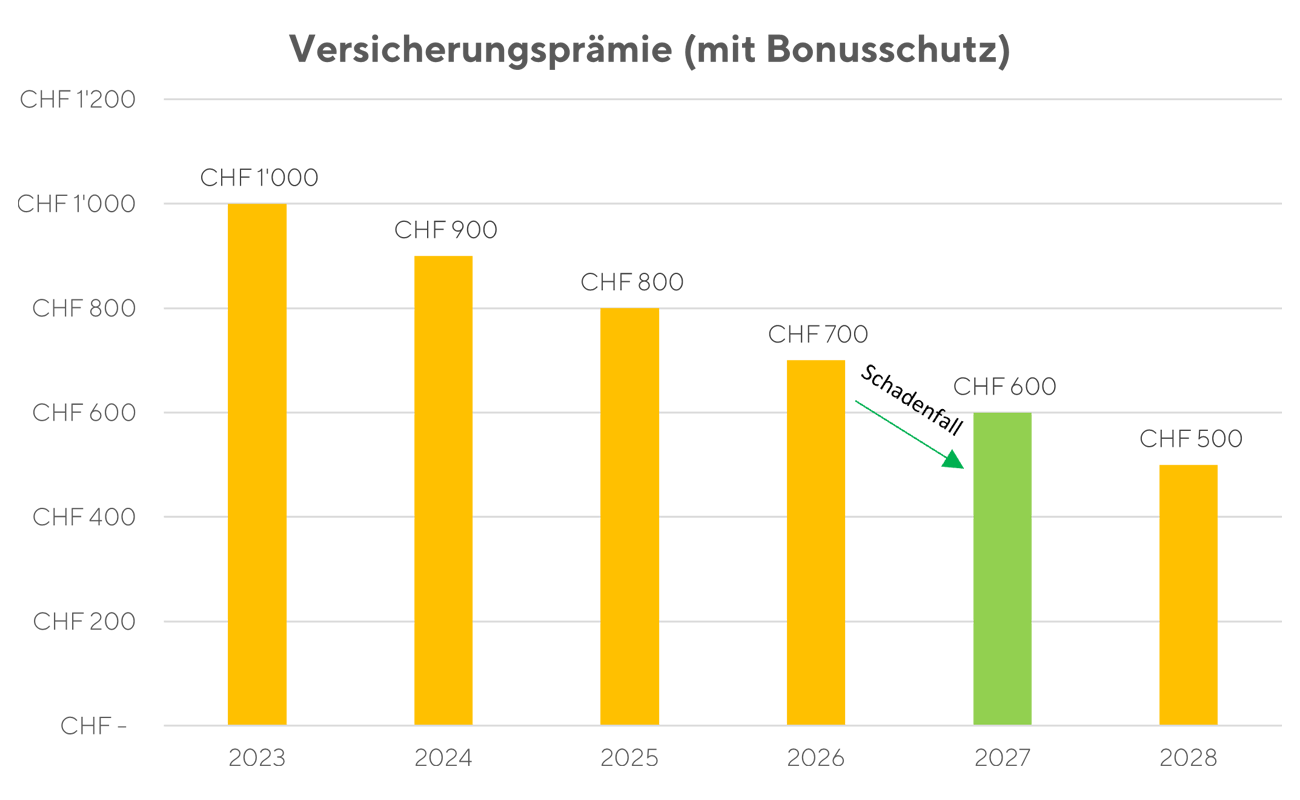

Mit Bonusschutz steigt deine Prämie nicht an

Der Bonusschutz schützt dich vor dieser Rückstufung. Es kommt sogar noch besser, trotz des Schadenfalls rückst du 2027 eine Stufe nach unten und bezahlst dann auf Stufe 5 noch CHF 600 für deine Autoversicherung. Genial, oder?

Das zeichnet den Bonusschutz bei Smile aus:

✅ Keine Rückstufung im Schadenfall, unabhängig von der Anzahl und der Höhe der Schadenfälle

✅ Garantierte Prämienreduktion (auch mit Schadenfall) bis zum Maximalbonus von 40%

Wie teuer ist das Ganze?

Die Kosten für den Bonusschutz variieren je nach Versicherung und individuellen Faktoren wie Fahrerprofil und Versicherungsumfang. Die zusätzliche Prämie für den Bonusschutz lohnt sich immer, denn sie ist kalkulierbar und du musst im Schadenfall keine Prämienerhöhungen befürchten.

🤔 Höhere Prämien

Klar ist: Mit dem Bonusschutz ist auch deine jährliche Prämie leicht höher. Denn du schliesst diesen zusätzlich zur Haftpflicht und/oder zur Kollision ab. So oder so macht der Bonusschutz aber für alle Sinn, denn selbst wenn du bereits auf dem Maximalbonus von 40 % der Prämie gelandet bist, möchtest du diesen Prämienvorteil nicht missen, denn eine kleine Unachtsamkeit im Strassenverkehr ist schnell passiert. Und mit dem Bonusschutz bleibst du auch auf dieser Stufe, wenn du so viel Pech hast, dass es mehr als einmal im gleichen Jahr kracht.

Gut zu wissen

Es lohnt sich immer, einen Schadenfall (auch am eigenen Auto) der Versicherung zu melden. Denn die Schadensexpert:innen von Smile wissen am besten, wie es um deinen Versicherungsschutz steht. Vielleicht kann sich ein vorhandener Selbstbehalt bei einer Reparatur deines Autos durch eine unserer Partnergaragen noch reduzieren oder er fällt ganz weg. Smile teilt dir auf jeden Fall mit, ob es sich lohnt, den Schaden selber zu bezahlen oder eben doch nicht.

Fazit: Lohnt sich der Bonusschutz für mich?

Der Bonusschutz in der Autoversicherung ist für viele eine wertvolle Option. Sie bietet dir Schutz vor Prämienerhöhungen und hilft, Geld zu sparen. Egal ob du erst seit kurzem hinter dem Steuer sitzt oder schon tausende von Kilometer abgespult hast.