Tu te demandes si tu dois souscrire une protection du bonus pour ton assurance auto. Cela vaut-il vraiment la peine et quels sont les avantages et inconvénients de cette couverture supplémentaire facultative? Tu apprendras tout sur le fonctionnement et le calcul des primes ici. Ainsi, tu pourras prendre une décision réfléchie et adapter au mieux ton assurance automobile à tes besoins.

Nous utilisons des cookies 🍪 pour t'offrir la meilleure expérience utilisateur. En continuant ta visite sur notre site Web, tu acceptes le traitement des données. Tu trouveras de plus amples informations à ce sujet dans les dispositions relatives à la protection des données.

Protection du bonus dans l’assurance auto: Est-ce que cela vaut la peine pour moi?

Système de bonus/malus, protection du bonus, degrés de primes - tout cela semble atrocement compliqué. Mais si tu prends deux minutes, tu te rendras compte qu’en fait, c’est tout simple. Et important. Car cela concerne en effet toutes et tous les propriétaires d’un véhicule en Suisse. En plus, cela te permet d’économiser de l’argent dans de nombreuses situations.

Qu’est-ce que la protection du bonus?

La protection du bonus est facultative et peut être assurée en plus de la responsabilité civile et/ou de la collision.

Pour le dire simplement: avec la protection du bonus, tu peux empêcher l’augmentation de ta prime en cas de dommage causé par toi-même. Car personne n’est à l’abri d’un sinistre. Même si tu as roulé pendant de nombreuses années sans avoir d'accident, il suffit d'une petite inattention ou d'un tronçon routier verglacé et c'est déjà arrivé. C’est précisément dans un cas de ce genre que la protection du bonus est là pour toi et t’évite une augmentation de la prime.

Que m’apporte l’assurance protection du bonus?

🔝 Te protège des augmentations de primes

🔝 Permet une réduction du degré de prime garanti tous les ans jusqu'au bonus maximal de 40%

🔝 Sécurité financière

La protection du bonus t’offre plusieurs avantages. Primo, elle protège le budget de ton ménage contre les hausses de primes inattendues après un sinistre. Secundo, la protection du bonus assure une réduction du degré de prime, même si tu es à l'origine du sinistre.

Calcul de ta prime - Comment ça fonctionne?

De nombreuses assurances auto en Suisse fonctionnent selon le système dit de bonus/malus. Cela signifie que ta prime d’assurance dépend de trois facteurs:

- prime de base

- degré de primes

- sinistres éventuels

La prime de base est fonction de ton véhicule et de la manière dont tu l’utilises. Quelle est la puissance de ton moteur? Le véhicule est-il en leasing? Toutes ces informations sont également prises en compte pour le calcul de la prime dite de base. Les primes de base de la responsabilité civile et de la collision sont ensuite multipliées par le pourcentage du degré de prime correspondant - ce qui donne ensuite la prime à payer. Les degrés de primes et le pourcentage varient d’une assurance à l’autre. Une chose est claire: plus le degré est élevé, plus la prime est élevée.

Illustration:

Supposons que ta prime de base de ta responsabilité civile s'élève à CHF 1'000:

Avec le degré de primes 12 (130% de CHF1’000), tu paies une prime de CHF 1’300

Avec le degré de primes 7 (80% de CHF1’000), tu paies une prime de CHF 800

Fonctionnement du système bonus/malus

En tant qu'automobiliste, un degré de bonus t’est attribué pour ton assurance. Le degré qui t’est attribué dépend de ton âge et/ou du nombre de dommages que tu as causés par le passé. Tu ne restes toutefois pas en permanence au même degré. Tant que tu conduis sans avoir d’accident, ton degré de bonus diminue tous les ans. Tu paies de moins en moins de primes d’année en année, jusqu’à ce que tu aies atteint le degré le plus bas.

Si maintenant tu es impliqué/e dans un sinistre avec ta voiture, ta punition automatique est de te classer dans un degré plus élevé. Ton assurance auto augmentera donc en conséquence. Seule la protection du bonus permet d’enrayer ce processus.

💡Conseil pour jeunes conducteurs/conductrices

La protection du bonus est particulièrement utile lorsque tu es jeune et que tu as donc un degré d'entrée élevé. En effet, ton degré de prime diminue alors à coup sûr chaque année jusqu'à ce que tu atteignes le bonus maximal de 40%.

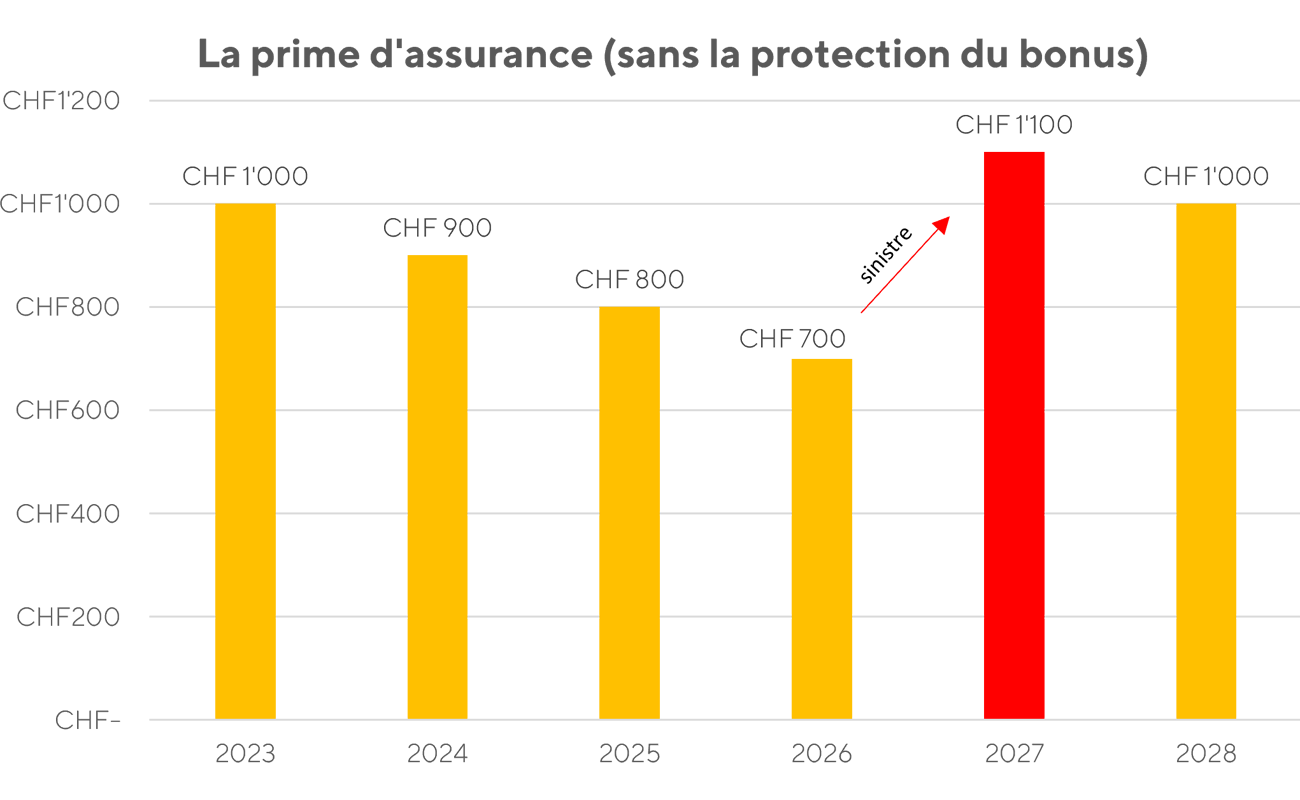

Exemple concret concernant la protection du bonus

Nouvelle année, nouveau moi: En janvier 2023, tu t'es offert ta première voiture. Elle n'est certes pas neuve, mais elle n'a que 40'000 km au compteur. Pour faire simple, nous supposons que tu n'as souscrit qu'une assurance responsabilité civile (pas très recommandée): 🙈

- Le degré de prime qui t’est attribué est le 5 (100%) dans la responsabilité civile. La première année, tu paies CHF 1'000 pour la responsabilité civile.

Pendant les trois premières années, tout se déroule comme sur des roulettes et tu n'as pas à déplorer le moindre sinistre. De ce fait, tu baisses d’un degré tous les ans. En janvier 2026, tu as donc déjà atteint le degré de prime 6 😁. Tu ne paies maintenant plus que 70% de ta prime, soit CHF 700 par an.

Sinistre: mais en mars 2026, voilà ce qui arrive: Tu percutes une voiture devant toi au feu rouge - heureusement, tu restes indemne et il n'arrive rien non plus à ta voiture. Mais quelles sont les conséquences de ce sinistre sur ta prime?

Sans protection du bonus, ta prime augmenterait l’année suivante

En raison de l’accident, tu perds quatre degrés de bonus - tu repasses du degré 6 (70%) au degré de prime 10 (100%). À partir de l'année suivante, tu devrais donc payer une prime annuelle de CHF 1'100.

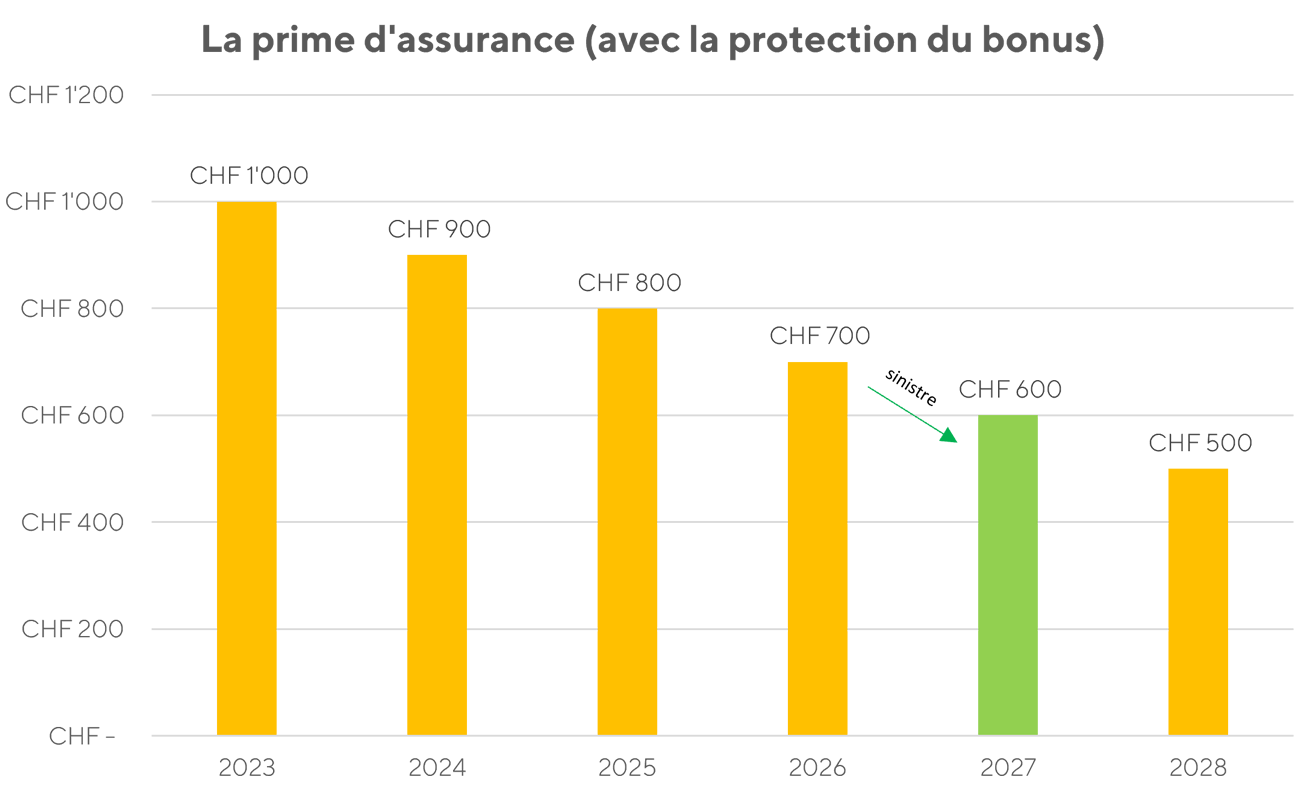

Avec la protection du bonus, ta prime n’augmente pas

La protection du bonus te protège de cette rétrogradation. Mieux encore, malgré le sinistre, tu descendras d'un degré en 2027 et ne payeras plus que CHF 600 pour ton assurance auto au degré 5. Génial, non?

Voici ce qui caractérise la protection du bonus chez Smile:

✅ aucune rétrogradation en cas de sinistre, indépendamment du nombre de sinistres et de leur montant

✅ réduction garantie de la prime (même en cas de sinistre) jusqu’au bonus maximal de 40%

Que coûte le tout?

Le coût de la protection du bonus varie en fonction de l'assurance et de facteurs individuels tels que profil du conducteur et étendue de l'assurance. La prime supplémentaire pour la protection du bonus vaut toujours la peine, puisqu'elle est calculable et tu n'as pas à craindre d'augmentations de prime en cas de sinistre.

🤔 Primes plus élevées

Une chose est claire: Avec la protection du bonus, ta prime annuelle augmente aussi un peu. Tu le souscris en effet en plus de la responsabilité civile et/ou de la collision. D'une manière ou d'une autre, la protection du bonus est toutefois judicieuse pour tous, car même si tu as déjà atteint le bonus maximal de 40% de la prime, tu ne voudrais pas te priver de cet avantage lié à la prime, parce qu'une petite inattention sur la route est vite arrivée. Et, avec la protection du bonus, tu restes à ce degré même si tu es vraiment malchanceux au point que cela te tombe dessus plus d'une fois dans la même année.

Bon à savoir

Cela vaut toujours la peine de déclarer un sinistre (même sur sa propre voiture) à son assurance. Car les expert(e)s en sinistres de Smile sont les mieux placé(e)s pour savoir ce qu'il en est de ta couverture d'assurance. Une franchise existante peut peut-être encore être réduite ou totalement supprimée en cas de réparation de ta voiture par l'un de nos garages partenaires. Smile te communique dans tous les cas s’il vaut mieux payer le sinistre de ta poche ou non.

Conclusion: la protection du bonus vaut-elle la peine pour moi?

La protection du bonus dans l’assurance auto représente une option précieuse pour beaucoup de personnes. Elle te protège contre les augmentations de prime et aide à faire des économies. Peu importe que tu sois au volant depuis peu ou que tu aies déjà avalé des milliers de kilomètres.