Ti stai chiedendo se dovresti stipulare una protezione del bonus per la tua assicurazione auto. Ne vale davvero la pena e quali sono i vantaggi e gli svantaggi di questa copertura aggiuntiva facoltativa? Qui ti spieghiamo come funziona e come si calcolano i premi. Così potrai prendere una decisione informata e adeguare perfettamente la tua assicurazione auto alle tue esigenze.

Utilizziamo i cookie 🍪 per offrirti un’eccellente user experience. Continuando a navigare sul nostro sito web acconsenti all’elaborazione dei dati. Puoi trovare ulteriori informazioni nelle disposizioni sulla protezione dei dati.

Protezione del bonus nell’assicurazione auto: ha senso per me?

Sistema bonus-malus, protezione del bonus, livelli di premio – suona tutto terribilmente complicato. Ma se ci dedichi due minuti vedrai che in effetti è davvero easy. E importante. Poiché in Svizzera riguarda tutti i proprietari e tutte le proprietarie di un veicolo. Inoltre ti permette di risparmiare in diverse situazioni.

Che cos’è la protezione del bonus?

La protezione del bonus è facoltativa e si può assicurare in aggiunta alla responsabilità civile e/o alla collisione.

In parole semplici: con la protezione del bonus puoi evitare che il tuo premio aumenti se provochi un sinistro. Un caso di sinistro può capitare a chiunque. Anche se guidi da molti anni senza aver mai avuto un incidente, basta una piccola disattenzione o un tratto di strada ghiacciata ed ecco che succede l’imprevisto. Proprio in questo caso è utile la protezione del bonus perché ti evita un aumento del premio.

Quali vantaggi mi porta la protezione del bonus?

🔝 evita aumenti del premio

🔝 permette una riduzione annua garantita del livello fino al bonus massimo del 40 %

🔝 sicurezza finanziaria

La protezione del bonus ti offre diversi vantaggi. In primo luogo protegge il tuo budget domestico da aumenti inaspettati del premio dopo un sinistro. In secondo luogo la protezione del bonus ti garantisce una riduzione del livello, anche se hai provocato un sinistro.

Il calcolo del tuo premio – come funziona il tutto?

In Svizzera molte assicurazioni auto funzionano in base al cosiddetto sistema bonus-malus. Ciò significa che il tuo premio assicurativo dipende da tre fattori:

- premio di base

- livello di premio

- eventuali casi di sinistro

Il premio di base dipende dal tuo veicolo e dalla maniera in cui lo utilizzi. Quanto è potente il motore?

Hai preso il veicolo in leasing? Nel calcolo del cosiddetto premio di base si considerano tutte queste informazioni. I premi di base della responsabilità civile e della collisione vengono poi moltiplicati per il tasso percentuale del relativo livello di premio – e da ciò risulta il premio effettivo da pagare. I livelli di premio e le percentuali sono diversi in ciascuna assicurazione. Un dato però è chiaro: quanto più alto è il livello, tanto più alto sarà il premio.

Illustrazione: presumiamo che il tuo premio di base per la responsabilità civile sia di CHF 1'000:

con il livello di premio 12 (130 % di CHF 1’000) pagherai un premio di CHF 1'300

con il livello di premio 7 (80 % di CHF 1’000) pagherai un premio di CHF 800

Funzionamento del sistema bonus-malus

La tua assicurazione ti inserisce, come automobilista, in un livello di bonus. Il tuo livello dipende dalla tua età e dal numero di sinistri che hai provocato in passato. Ma non rimani costantemente allo stesso livello. Finché non hai incidenti, il tuo livello di bonus scende ogni anno. Quindi tu paghi di anno in anno un premio sempre minore, finché non raggiungi il livello minimo del premio.

Se però sei coinvolto/a in un caso di sinistro con la tua auto, per punizione passi automaticamente a un livello superiore. E quindi la tua assicurazione auto diventerà più cara. Questo meccanismo si può bloccare solo con la protezione del bonus.

💡Un consiglio per i/le giovani conducenti

La protezione del bonus è particolarmente vantaggiosa per te se sei giovane e quindi ti trovi a un livello iniziale alto. In questo modo, infatti, il tuo livello di premio diminuirà sicuramente ogni anno, finché non avrai raggiunto il livello minimo del 40%.

Esempio concreto di protezione del bonus

New year, new me: a gennaio del 2023 ti sei regalato/a la tua prima automobile. Non è proprio nuova, ma ha solo 40'000 km sulla groppa. Per semplificare presumiamo che tu abbia stipulato solo un’assicurazione della responsabilità civile (cosa non molto raccomandabile 🙈):

- Vieni inserito/a al livello di premio 9 (100 %) nella responsabilità civile. Nel primo anno paghi CHF 1'000 per la responsabilità civile.

Nei primi tre anni va tutto alla grande e non hai nemmeno un caso di sinistro. Perciò scendi di un livello all’anno. A gennaio del 2026 avrai quindi raggiunto il livello di premio 6 😁. Ora pagherai solo il 70 % del tuo premio, ovvero CHF 700 all’anno.

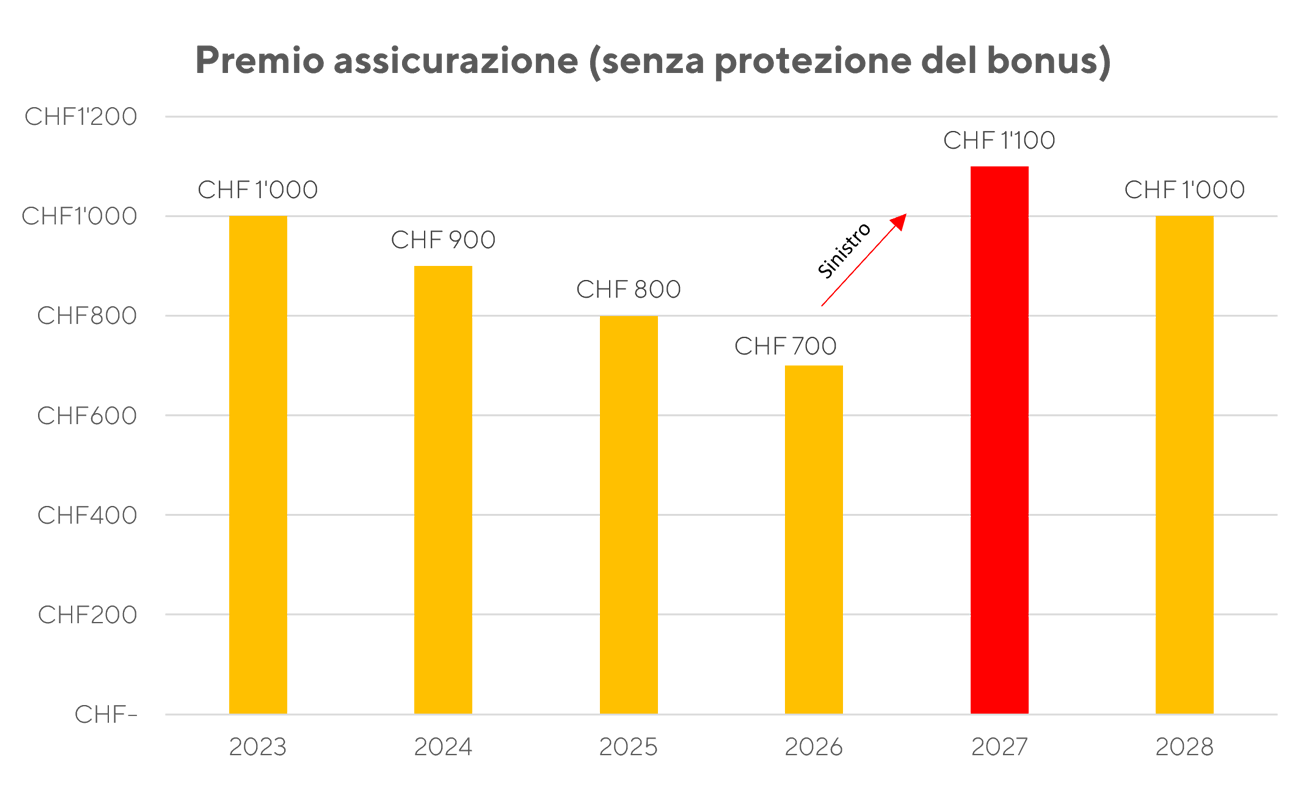

Caso di sinistro: ma a marzo del 2026 ti capita questo: al semaforo ti scontri con l’auto ferma davanti a te – per fortuna non ti fai nulla e anche la tua auto non subisce alcun danno. Ma che effetto ha il caso di sinistro sul tuo premio?

Senza protezione del bonus, l’anno successivo il tuo premio aumenterebbe

A causa dell’incidente retrocedi di quattro livelli di bonus – e dal livello 6 (70 %) ritorni al livello 10 (110 %). A partire dall’anno successivo dovresti quindi pagare un premio annuo di CHF 1'100.

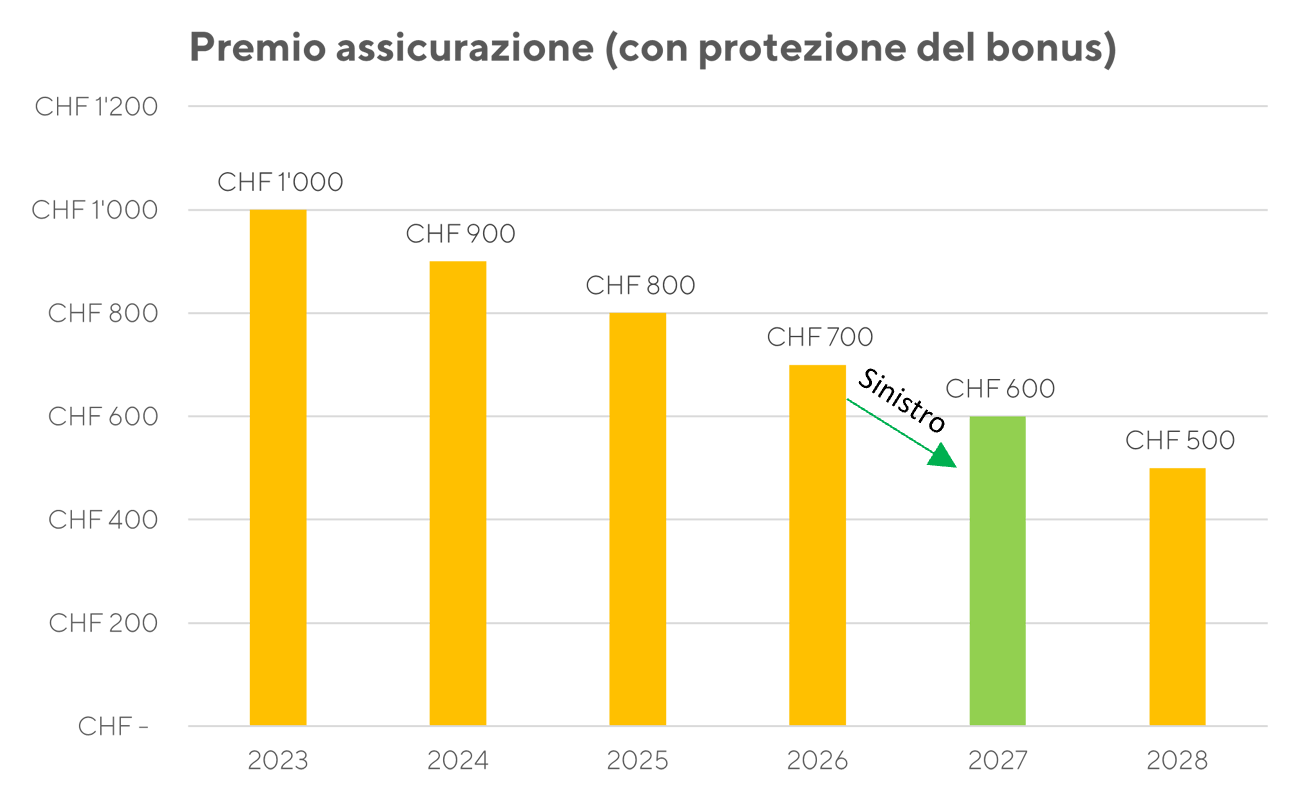

Con la protezione del bonus il tuo premio non aumenterà

La protezione del bonus ti evita questa retrocessione. La tua posizione migliora addirittura, nonostante il caso di sinistro, nel 2027 scenderai di un altro livello e pagherai quindi a livello 5 solo CHF 600 per la tua assicurazione auto. Geniale, vero?

La protezione del bonus di Smile ha queste caratteristiche:

✅ nessuna retrocessione in caso di sinistro, indipendentemente dal numero e dall’importo dei casi di sinistro

✅ riduzione garantita del premio (anche in caso di sinistro) fino al bonus massimo del 40%

Quanto costa tutto questo?

Il costo della protezione del bonus varia a seconda delle assicurazioni e di fattori individuali come il profilo di conducente e l’estensione della copertura. Il premio supplementare per la protezione del bonus è sempre utile, in quanto è calcolabile e in caso di sinistro non dovrai temere un aumento del premio.

🤔 Premi più alti

È chiaro: con la protezione del bonus anche il tuo premio annuo sarà leggermente più alto. Infatti stipuli questa copertura in aggiunta alla responsabilità civile e/o alla collisione. In ogni caso ha senso una protezione del bonus per tutti; persino se hai già raggiunto il bonus massimo del 40 % del premio, non vorrai perdere questo vantaggio, in quanto una piccola disattenzione nella circolazione stradale può sempre capitare. E con la protezione del bonus tu rimani a questo livello anche se hai la sfortuna di subire più di un incidente nello stesso anno.

Buono a sapersi

Vale sempre la pena di notificare all’assicurazione un caso di sinistro (anche con la propria auto). Infatti i periti di Smile sanno cosa è meglio fare con la tua copertura assicurativa. Forse è possibile ridurre una franchigia ancora da pagare facendo riparare la tua auto in una delle officine nostre partner oppure non la dovrai pagare per nulla. Smile ti comunica in ogni caso se ti conviene pagare il danno di persona oppure no.

Conclusione: ha senso per me la protezione del bonus?

La protezione del bonus nell’assicurazione auto è un’opzione valida per molte persone. Ti evita aumenti del premio e ti aiuta a risparmiare. Non importa se sei da poco alla guida di un veicolo o se hai già migliaia di chilometri percorsi alle spalle.